หัวข้อที่น่าสนใจ

ประโยชน์หนึ่งของการทำประกันชีวิต นอกจากการคุ้มครองค่าชดเชยกรณีเสียชีวิต หรือเป็นการออมเงินสำหรับอนาคตแล้ว การใช้เบี้ยประกันไปลดหย่อนภาษีรายได้ประจำปีก็เป็นอีกข้อดีหนึ่ง ที่คนมักจะทำประกันไว้เพื่อนำไปหักลดหย่อนภาษี แน่นอนว่าตามที่เรารู้กันทั่วไป ประกันที่นำไปลดหย่อนภาษีได้ก็คือประกันชีวิตและประกันสุขภาพ และยังมีคนอีกมากที่สงสัยว่าแล้วสำหรับ ประกันรถยนต์ ล่ะ คำถามก็คือประกันรถยนต์สามารถนำไปหักลดหย่อนภาษีได้หรือไม่ มิสเตอร์ คุ้มค่า มีคำตอบที่น่าสนใจมาฝากกัน

ประกันภัยรถยนต์ คืออะไร

ประกันรถยนต์คือสัญญาที่ทำกันระหว่างบริษัทประกันและผู้ถือกรรมสิทธิ์รถยนต์ ว่าบริษัทประกันจะมีภาระผูกพันที่จะต้องจ่ายค่าสินไหมทดแทน ค่าเสียหายที่เกิดจากอุบัติเหตุบนท้องถนน หรือค่าเสียหายที่เกิดจากรถยนต์ของผู้ถือกรรมสิทธิ์ ตามวงเงินที่กำหนดไว้ในสัญญา (กรมธรรม์) โดยผู้ถือกรมธรรม์มีหน้าที่จะต้องจ่ายเบี้ยประกันนับตั้งแต่วันทำสัญญาเป็นเงินจำนวนตามตกลง ทั้งนี้ราคาจะขึ้นอยู่กับจำนวนเงินทุนประกัน และข้อสัญญาปลีกย่อยต่าง ๆ ที่มีอยู่ในกรมธรรม์ โดยผู้ถือกรมธรรม์จะได้รับความคุ้มครองตามกฎหมาย และสัญญาจะเป็นสัญญาระยะสั้นที่สิ้นสุดปีต่อปี

การลดหย่อนภาษี

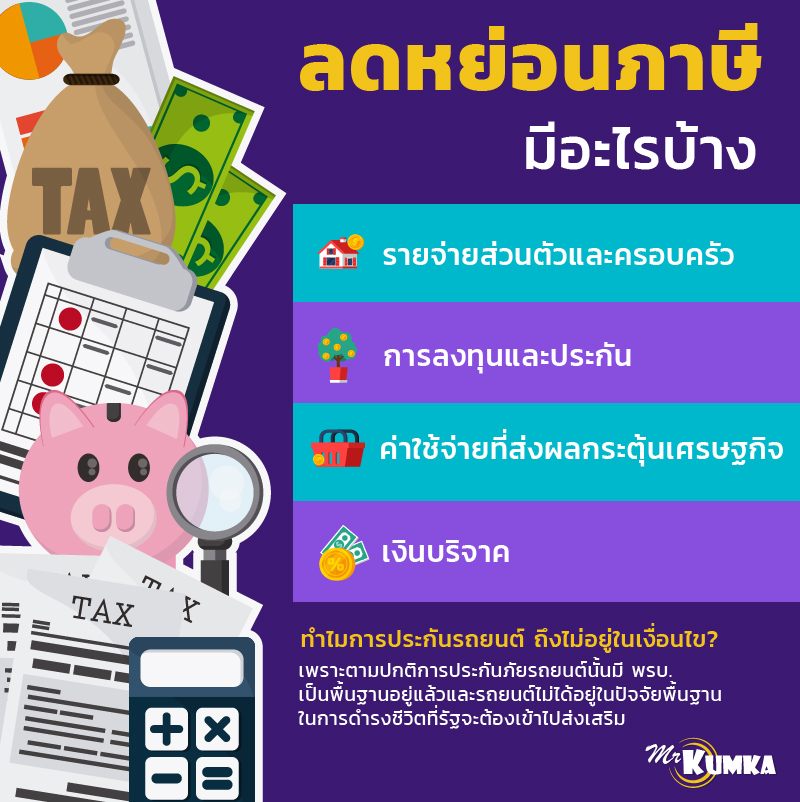

เพื่อเป็นการลดภาระค่าใช้จ่ายเกี่ยวกับภาษีของประชาชน เพราะสำหรับบางคนเมื่อหักค่าใช้จ่ายต่าง ๆ แล้วยังต้องมีภาระจ่ายภาษีอีกมาก สำหรับบางคนมันเกินกำลังเงินไป ภาครัฐจึงกำหนดมาตรการขึ้นมาว่ารายการค่าใช้จ่ายบางอย่างสามารถนำไปเป็นค่าใช้จ่ายในการลดภาระการจ่ายภาษีได้ บางคนยังสามารถนำไปหักจนสามารถขอคืนภาษีที่ถูกหักไปได้ด้วยซ้ำ ซึ่งรายการต่าง ๆ ที่สามารถลดภาษีได้มีดังนี้

1. รายจ่ายส่วนตัวและครอบครัว

ลดหย่อนส่วนตัว 60,000 บาท และคู่สมรสอีก 60,000 บาท

ลดหย่อนบุตรอีก 30,000 - 60,000 บาท

บิดามารดาอีกคนละ 60,000 บาท

หากเป็นผู้พิการหรือผู้ทุพพลภาพ จะได้รับลดหย่อนเพิ่มอีก 60,000 บาท

ค่าฝากครรภ์ทำคลอดตามค่าใช้จ่ายจริงแต่ไม่เกิน 60,000 บาท

2. การลงทุนและประกัน

เบี้ยประกันชีวิตและเงินฝากแบบมีประกันชีวิตด้วยสามารถนำมาลดหย่อนภาษีได้รวมกันต้องไม่เกิน 100,000 บาทต่อปี และสามารถลดหย่อนด้วยเบี้ยประกันของคู่สมรสที่ไม่มีรายได้ตามที่จ่ายจริงแต่ไม่เกิน 10,000 บาท

เบี้ยประกันที่จ่ายให้บิดามารดาได้ตามจริง ไม่เกิน 15,000 บาท

เงินประกันสังคมไม่เกิน 9,000 บาท

เบี้ยประกันสุขภาพ หักค่าลดหย่อนเท่าที่จ่ายจริง แต่ไม่เกิน 25,000 บาท แต่เมื่อรวมกับเบี้ยประกันชีวิตสำหรับกรมธรรม์ประกันชีวิตที่มีกำหนดตั้งแต่ 10 ปีขึ้นไป และเงินฝากที่จ่ายไว้กับธนาคารที่มีกฎหมายจัดตั้งขึ้นโดยเฉพาะแล้ว ต้องไม่เกิน 100,000 บาท

เบี้ยกองทุนบำนาญข้าราชการ, กองทุนสำรองเลี้ยงชีพ, กองทุนสงเคราะห์ครูโรงเรียนเอกชนที่จ่ายตามจริง แต่ไม่เกิน 15 เปอร์เซ็นต์ของเงินเดือน และรวมกองทุนทั้งหมดไม่เกิน 500,000 บาท

กองทุนรวม RMF ลดหย่อนได้ไม่เกิน 30% ของรายได้รวมทั้งปี แต่ไม่เกิน 500,000 บาท เมื่อรวมกับกองทุนเพื่อการเกษียณอื่น ๆ

เบี้ยประกันชีวิตแบบบำนาญ หักค่าลดหย่อนในอัตราร้อยละ 15 ของเงินได้ที่นำมาเสียภาษีเงินได้ในแต่ละปี แต่ไม่เกิน 200,000 บาทต่อปี

เงินสะสมกองทุนการออมแห่งชาติ ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 500,000 บาท และเมื่อรวมกับเบี้ยประกันชีวิตแบบบำนาญ เงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ เงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการ เงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน และเงินที่ซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้วต้องไม่เกิน 500,000 บาท

3. ค่าใช้จ่ายที่ส่งผลกระตุ้นเศรษฐกิจ

ดอกเบี้ยเพื่อซื้อที่อยู่อาศัย ไม่เกิน 100,000 บาท

ค่าธรรมเนียมจากการรับชำระเงินด้วยบัตรเครดิต เฉพาะเมื่อมีเงินได้จากค่าเช่า ค่าวิชาชีพอิสระ ค่ารับเหมา ค่าของ ค่าแรงนอกจากรายได้ประจำ หรือเงินได้จากการประกอบธุระกิจ

4. เงินบริจาค

เงินบริจาคให้พรรคการเมือง ไม่เกิน 10,000 บาท

บริจาคเพื่อการศึกษา กีฬา การพัฒนาสังคม และโรงพยาบาลของรัฐ ลดหย่อนได้ถึง 2 เท่าของเงินบริจาคที่จ่ายตามจริง และบริจาคทั่วไป แต่ต้องไม่เกิน 10 เปอร์เซ็นต์ของเงินได้หลังหักค่าลดหย่อน

ทำไมการประกันรถยนต์ ถึงไม่อยู่ในเงื่อนไข ?

จะเห็นว่าในรายการที่ได้รับให้ใช้ในการลดหย่อนภาษี มีการทำประกันอยู่หลากหลายแบบ แต่กลับไม่มีการทำประกันรถยนต์อยู่ในนั้น ที่เป็นเช่นนั้นเพราะตามปกติการประกันภัยรถยนต์นั้นมี พ.ร.บ.การประกันภัยอุบัติเหตุทางรถยนต์ที่รถทุกคันต้องมีเป็นพื้นฐานอยู่แล้ว การประกันรถต่าง ๆ ล้วนเป็นธุรกิจของเอกชน การเข้าไปช่วยให้ลดหย่อนภาษีได้จึงเป็นการส่งเสริมที่ไม่เป็นธรรม และรถยนต์ไม่ได้อยู่ในปัจจัยพื้นฐานในการดำรงชีวิตที่รัฐจะต้องเข้าไปส่งเสริม แต่การประกันชีวิตหรือสุขภาพนั้นเป็นเรื่องของสุขภาพที่การบริการของรัฐยังไม่ครอบคลุม อีกทั้งการออมเงินในประกันก็เป็นการส่งเสริมการลงทุนทางหนึ่งด้วย ดังนั้นค่าใช้จ่ายในการประกันภัยรถยนต์จึงไม่สามารถนำมาเป็นส่วนลดในการลดหย่อนภาษีได้

ประกันภัยรถยนต์ “บางรูปแบบ” ที่สามารถนำไปลดหย่อนภาษีได้

จริงอยู่ที่การประกันรถยนต์ไม่สามารถนำไปลดหย่อนภาษีได้ แต่นั่นก็เฉพาะการทำประกันรถยนต์ส่วนบุคคลเท่านั้น จะสังเกตว่าไม่ว่ารายการไหนที่รัฐอนุญาตให้ใช้ลดหย่อนภาษี ส่วนใหญ่แล้วจะต้องเกี่ยวกับสุขภาพ เศรษฐกิจ และปัจจัยพื้นฐาน

จริงอยู่ว่ารถไม่ใช่ปัจจับพื้นฐาน แต่ถ้าเป็นรถที่ใช้สำหรับการประกอบธุรกิจล่ะ ในความเป็นจริงสำหรับบางคนที่ประกอบธุรกิจเกี่ยวกับการขนส่ง หรือธุรกิจอื่นในที่จะต้องมีรถในครอบครัวเป็นจำนวนมากหรือรถมีความจำเป็นสำหรับการประกอบธุรกิจ เช่น รถเช่า รถรับจ้าง ประกันรถยนต์จึงกลายเป็นต้นทุนทางธุรกิจ ซึ่งต้นทุนนี้นำไปลดหน่อยภาษีเงินได้ภาคธุรกิจได้ สำหรับบุคคลทั่วไปหากคุณมีธุรกิจอื่นนอกเหนือจากงานประจำ เช่น ขับแท็กซี่ หรือรถรับจ้างอื่นใดที่กฎหมายรองรับ คุณก็สามารถนำหลักฐานรายได้และค่าใช้จ่ายเกี่ยวกับภาษีไปยื่นขอลดหย่อนภาษีในส่วนนั้นได้

ถ้าจะมองว่าการทำประกันรถเป็นค่าใช้จ่าย แต่หากมองดี ๆ แล้ว การทำประกันรถเป็นการประหยัดค่าใช้จ่ายที่จะช่วยประหยัดเงินในกระเป๋าคุณได้มาก เพราะหากปีนั้นคุณเกิดอุบัติเหตุเพียงแค่ครั้งเดียว ค่าใช้จ่ายก็จะมากกว่าเบี้ยประกันในปีนั้นแล้วแน่นอน ไม่ว่าอย่างไรการทำประกันรถยนต์นั้นคุ้มค่าเสมอ แต่หากอยากรู้ว่าทำประกันกับที่ไหนจะ “คุ้มค่าที่สุด” ตามชื่อเลยที่นี่ มิสเตอร์ คุ้มค่า สามารถเปรียบเทียบประกันคุ้ม ๆ ให้คุณได้ จนปลายทางรับความคุ้มค่าที่สุดและเหมาะสมกับการใช้รถของคุณมากที่สุด ชัวร์ คลิกเลย !