เชื่อว่าหลายคนคงเคยได้ยินคำว่า “ค่าเสียหายส่วนแรก” มาบ้างแล้ว แต่พอเจาะลึกลงไปก็เจอทั้งค่า Excess และค่า Deductible ซึ่งเป็น ‘ค่าอะไรก็ไม่รู้’ แถมยังต้องควักจ่ายเมื่อเกิดอุบัติเหตุอีกต่างหาก ถ้าอยากเคลมประกันไม่มีคู่กรณี ไม่เสียค่า Excess ต้องทำยังไง รวมถึงข้อดีของค่า Deductible ที่คนมีรถจำเป็นต้องรู้ มิสเตอร์ คุ้มค่า รวมทุกประเด็นมาให้แล้ว ตามไปดูกันเลย

รู้จักกันหน่อย ค่า Excess คืออะไร ?

ทำความเข้าใจกันก่อนว่าค่า Excess มีชื่อเต็มว่า “ค่าเสียหายส่วนแรกภาคบังคับ” เป็นค่าใช้จ่ายที่บริษัทประกันบังคับเก็บ ไม่ว่าคุณจะทำประกันรถยนต์ชั้นไหน หรือกับบริษัทใดก็ตาม โดยจะเรียกเก็บในการแจ้งเคลมบางกรณีที่ทำให้สงสัยว่า ‘คุณแจ้งเคลมโดยที่ไม่มีอุบัติเหตุเกิดขึ้นจริง เพื่อหวังซ่อมรถฟรี’ ซึ่งภาระในการรับผิดชอบค่าเสียหายส่วนแรกของผู้เอาประกันแบ่งออกเป็น 2 กรณี ดังนี้

1. รถได้รับความเสียหาย ที่ไม่ใช่จากการชนหรือคว่ำ

- ความเสียหายจากการกระทบกับวัตถุ สิ่งของ ทำให้รถยนต์ได้รับความเสียหายเฉพาะพื้นผิวของสีรถ โดยไม่ทำให้ส่วนใดส่วนหนึ่งของตัวรถ และ/หรืออุปกรณ์ของรถได้รับความเสียหายถึงขนาดบุบ ร้าว แตก เช่น มีรอยบุบเพราะหินกระเด็นใส่ เป็นต้น

- ความเสียหายจากการมุ่งร้าย กลั่นแกล้ง เช่น รถถูกใครก็ไม่รู้ทุบทำลาย ขูดหรือขีดข่วนให้ได้รับความเสียหาย โดยไม่สามารถระบุตัวผู้กระทำ วัน เวลา และสถานที่ได้อย่างชัดเจน

- ไม่สามารถระบุสาเหตุที่ทำให้รถได้รับความเสียหายได้ชัดเจน รวมถึงไม่สามารถระบุวัน เวลา และสถานที่ที่รถได้รับความเสียหายได้

2. รถได้รับความเสียหาย และไม่สามารถระบุคู่กรณีได้

หมายความว่า กรณีที่รถคันเอาประกันถูกรถคันอื่นมาเฉี่ยวชน หรือเฉี่ยวชนรถคันอื่นได้รับความเสียหาย และผู้เอาประกันไม่สามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้เท่านั้น ในกรณีที่รถชนกับสิ่งอื่น เช่น ต้นไม้ สัตว์ รั้ว เสาไฟฟ้า ฯลฯ ที่ทำให้รถหรืออุปกรณ์ได้รับความเสียหาย ผู้เอาประกันไม่ต้องรับผิดชอบค่า Excess แต่ต้องสามารถแจ้งให้บริษัททราบถึงลักษณะการเกิดเหตุ วัน เวลา และสถานที่ได้อย่างชัดเจน

หากไม่เข้า 2 กรณีตามที่เราบอกไปเมื่อข้างต้น ก็ไม่ต้องเสียค่าเสียหายส่วนแรก เช่น รถชนเข้ากับยานพาหนะอื่น และสามารถแจ้งรายละเอียดของคู่กรณีได้ รวมถึงรถชนเข้ากับคนหรือสัตว์ หรือรถพลิกคว่ำ เป็นต้น

กรณีนี้ไม่รวมความเสียหายจากภัยธรรมชาติ ซึ่งทำให้ส่วนใดส่วนหนึ่งของรถ (นอกจากพื้นผิวของสีรถ) ได้รับความเสียหาย เช่น รถเสียจากน้ำท่วม ลมพายุพัดต้นไม้หักลงมาทับรถ ฯลฯ

ทำไมถึงต้องมีการกำหนดค่า Excess ด้วย ?

เมื่อได้คำตอบแล้วว่าค่า Excess คืออะไร หลายคนก็ยังคงไม่เข้าใจอยู่ดีว่าทำไมต้องจ่าย บริษัทประกันเหลี่ยมหรือเปล่า ? อยู่ดี ๆ ก็มาเก็บเงินค่าอะไรก็ไม่รู้ หากพูดกันตามตรงมันก็คือ “ค่าอะไรก็ไม่รู้” จริง ๆ นั่นแหละ เนื่องจากเป็นค่าใช้จ่ายที่เรียกเก็บเมื่อคุณนำรถไปใช้งาน แล้วไม่สามารถระบุได้ว่าเกิดความเสียหายต่อตัวรถยนต์ได้ยังไง เกิดขึ้นเมื่อไหร่

ซึ่งสาเหตุที่ต้องมีการเรียกเก็บค่าเสียหายส่วนแรกภาคบังคับ เป็นเพราะว่าบริษัทประกันภัยกังวลว่าผู้เอาประกันจะ “ลักไก่” ใช้อุบายลวงให้อนุมัติเคลม ทั้ง ๆ ที่ไม่มีอุบัติเหตุเกิดขึ้นจริง แต่อยากซ่อมรถฟรี เช่น อยากทำสีรถใหม่ เลยแกล้งขับรถเสยเสาไฟฟ้าเพื่อให้มีรอยอุบัติเหตุ เป็นต้น

ค่า Excess vs ค่า Deductible ต่างกันยังไง ?

หากพูดถึงภาพรวมของค่า Excess และค่า Deductible เพื่อให้คุณเกิดความเข้าใจมากที่สุด นั่นก็คือหากเกิดอุบัติเหตุขับรถไปชนกับสิ่งใดสิ่งหนึ่ง ที่ติดอยู่บนพื้นดินหรือพื้นถนน จะสามารถเคลมได้โดยไม่เสียค่า Excess แต่ถ้าความเสียหายเกิดจากสิ่งของตกกระทบ กระเด็นใส่ หรือมีคนจงใจทำให้เกิดจะต้องควักจ่ายในส่วนนี้ แต่เพื่อให้คุณเห็นภาพที่ชัดเจนมากขึ้น ไปดูกันเลยดีกว่าว่าค่า Excess และค่า Deductible มีความแตกต่างกันยังไงบ้าง

ค่าเสียหายส่นแรกภาคบังคับ

- ค่าเสียหายส่วนแรกที่จ่ายร่วมให้กับบริษัทประกัน

- ผู้เอาประกันต้องจ่ายเมื่อขับรถชน ไม่มีคู่กรณี

- ต้องจ่ายเมื่อเคลมแบบไม่สามารถระบุสาเหตุได้

- แม้ว่าเป็นประกันรถยนต์ชั้น 1 ที่คุ้มครองอุบัติเหตุแบบไม่มีคู่กรณีก็ต้องจ่ายเช่นกัน

- จ่ายให้บริษัทประกัน ‘เริ่มต้น’ 1,000 บาทต่อเหตุการณ์

- เมื่อทำเรื่องเคลมประกันแล้ว มีผลต่อค่าเบี้ยในปีถัดไป

- ต้องเสียค่า Excess เฉพาะประกันรถยนต์ชั้น 1 และชั้น 1 Low Cost ที่ไม่สามารถระบุคู่กรณี หรือสาเหตุในการเกิดรอยต่าง ๆ ที่จะเคลมได้

ค่าเสียหายส่วนแรกภาคสมัครใจ

- จ่ายเมื่อขับรถชน แล้วคุณเป็นฝ่ายผิด

- จ่ายเมื่อแจ้งเคลมประกันแบบไม่มีคู่กรณี

- เป็นเงื่อนไขที่ระบุแล้วสามารถใช้เป็นส่วนลดค่าเบี้ยประกันได้ แต่ต้องจ่ายเป็นจำนวนเงินที่ตกลงไว้ทุกครั้งเมื่อเกิดการผิดสัญญา สามารถรับได้ตั้งแต่ 1,000-5,000 บาท

- เหมาะสำหรับคนที่ขับขี่ดี ไม่ได้ขับรถชนบ่อย

- สามารถระบุค่า Deductible ได้ทั้งประกันรถยนต์ชั้น 1, ชั้น 1 Low Cost รวมถึงชั้นอื่น ๆ

ข้อดีของการทำประกัน แบบมีค่าเสียหายส่วนแรก (Deductible)

หลังจากที่ได้รู้แล้วว่าค่า Deductible ต่างจากค่า Excess เนื่องจากเป็น “ค่าเสียหายส่วนแรกภาคสมัครใจ” แต่บางคนอาจมองว่าแล้วเราจะยอมจ่ายไปทำไม ในเมื่อเราไม่ได้เป็นคนขับรถชนบ่อยขนาดนั้น มันดูจะเป็นการเพิ่มภาระทางการเงินเปล่า ๆ แต่ในความเป็นจริงแล้วมันมีข้อดีเยอะมาก ๆ เลยล่ะ หากยังมองภาพไม่ออกก็ตามไปดูกันเลยดีกว่า

เบี้ยประกันถูกลง

เนื่องจากการซื้อประกันที่มีค่าเสียหายส่วนแรก (ภาคสมัครใจ) ช่วยให้บริษัทประกันลดความเสี่ยงลงได้ ส่งผลให้ค่าเบี้ยประกันถูกลง ยิ่งค่าเสียหายส่วนแรกสูงเท่าไหร่ เบี้ยประกันก็ยิ่งถูกลงมากเท่านั้น

ลดการเคลมเล็ก ๆ น้อย ๆ

เนื่องจากการซื้อประกันที่มีค่าเสียหายส่วนแรก (ภาคสมัครใจ) ช่วยให้บริษัทประกันลดความเสี่ยงลงได้ ส่งผลให้ค่าเบี้ยประกันถูกลง ยิ่งค่าเสียหายส่วนแรกสูงเท่าไหร่ เบี้ยประกันก็ยิ่งถูกลงมากเท่านั้น

ส่งเสริมการขับขี่อย่างระมัดระวัง

ทั้งนี้ การมีค่าเสียหายส่วนแรก (Deductible) จะกระตุ้นให้ผู้ขับขี่ใช้ความระมัดระวังมากขึ้น เพราะรู้ว่าถ้าหากขับรถชนหรือรถชนบ่อย ตนเองจะต้องรับผิดชอบค่าใช้จ่ายส่วนหนึ่ง

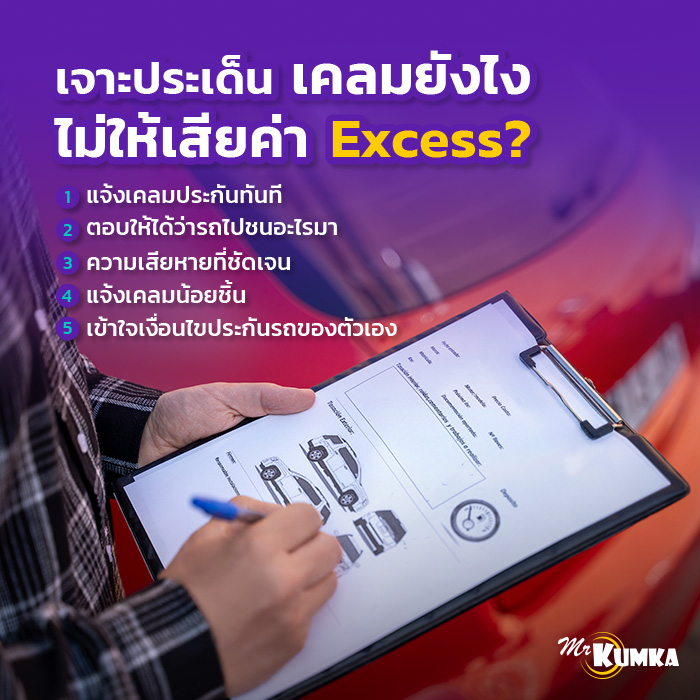

เจาะประเด็น เคลมยังไงไม่ให้เสียค่า Excess ?

เมื่อพอจะเข้าใจความหมายของค่า Excess และรู้อย่างถ่องแท้ว่าทำไมจะต้องจ่ายแล้ว แต่ก็ยังพยายามมองหาวิธีเคลมประกันไม่มีคู่กรณี ไม่เสียค่า Excess อยู่ดี ซึ่งจริง ๆ มันก็พอจะมีวิธีอยู่บ้าง แต่จะต้องเคลมประกันยังไง ไม่ให้เสียค่า Excess ไปหาคำตอบกันเลย

1. แจ้งเคลมประกันทันที

หากคุณกำลังมองหาวิธีเคลมยังไงไม่ให้เสียค่า Excess อยู่ บอกเลยว่าไม่ยาก ทันทีที่เกิดอุบัติเหตุบนท้องถนนขึ้น และรถยนต์ของคุณได้รับความเสียหายจากอุบัติเหตุครั้งนี้ ให้รีบ “แจ้งเคลมสด” ทันที ไม่ปล่อยให้เวลาล่วงเลยนานเกินไป เพราะการเคลมสดจะทำให้เจ้าหน้าที่ไม่คิดค่า Excess จากการประเมินรอยแผลและสำรวจที่เกิดเหตุ ทำให้ง่ายต่อการพิจารณารับเคลมตามเงื่อนไขกรมธรรม์

2. ตอบให้ได้ว่ารถไปชนอะไรมา

ข้อสำคัญที่คนอยากเคลมยังไงไม่ให้เสียค่า Excess จำเป็นต้องจำให้ขึ้นใจ คือ ห้ามตอบว่า “ไม่รู้ หรือจำไม่ได้” เด็ดขาด แม้จะรู้อยู่เต็มอกว่าอุบัติเหตุขับรถชนแบบไม่มีคู่กรณี ควรอธิบายลักษณะการเฉี่ยวชน หรือรายละเอียดตอนเกิดเหตุให้ดี หรือถ้าคิดไม่ออกจริง ๆ ลองหาวัตถุใกล้เคียงกับรอยแผลมาประกอบการอธิบาย

ข้อสำคัญที่คนอยากเคลมยังไงไม่ให้เสียค่า Excess จำเป็นต้องจำให้ขึ้นใจ คือ ห้ามตอบว่า “ไม่รู้ หรือจำไม่ได้” เด็ดขาด แม้จะรู้อยู่เต็มอกว่าอุบัติเหตุขับรถชนแบบไม่มีคู่กรณี ควรอธิบายลักษณะการเฉี่ยวชน หรือรายละเอียดตอนเกิดเหตุให้ดี หรือถ้าคิดไม่ออกจริง ๆ ลองหาวัตถุใกล้เคียงกับรอยแผลมาประกอบการอธิบาย

3. ความเสียหายที่ชัดเจน

กรณีที่เกิดความเสียหายที่ค่อนข้างชัดเจน เช่น รอยแตกร้าว รอยบุบ รอยโดนขูดลึก แบบนี้สามารถแจ้งเจ้าหน้าที่ประกันได้เลย ไม่ต้องอธิบายอะไรมาก เนื่องจากความเสียหายประเภทนี้ เจ้าหน้าที่เข้าใจดีว่าเป็นเหตุที่ค่อนข้างรุนแรง ตรงกันข้ามกับรอยครูด รอยขีดข่วนบาง ๆ หรือหินกระเด็นใส่ ซึ่งกรณีเหล่านี้เจ้าหน้าที่จะเก็บค่า Excess เป็น ‘รายเหตุการณ์’ ประมาณ 1,000 บาท/เหตุการณ์

4. แจ้งเคลมน้อยชิ้น

ถ้าอยากเคลมประกันไม่มีคู่กรณี ไม่เสียค่า Excess สามารถแจ้งเคลมอะไหล่ได้สูงสุด 5 ชิ้นต่อครั้ง สามารถทำได้แค่ 1-2 ครั้งตลอดอายุสัญญาของกรมธรรม์ และเงื่อนไขของบริษัทประกันที่กำหนด ดังนั้นถ้าอยากเคลมหลายแผล แนะนำให้แบ่งเป็นรอย ๆ ว่าจะเคลมส่วนไหนบ้าง จะได้ไม่เสียค่า Excess ครั้งละหลายพันบาท

5. เข้าใจเงื่อนไขประกันรถของตัวเอง

สุดท้ายนี้นอกจากจะเช็คเบี้ยประกันภัยรถยนต์ก่อนทำประกันแล้ว อยากให้ผู้เอาประกันทุกคนศึกษาเงื่อนไขการเคลมประกันของกรมธรรม์ให้รอบคอบ ว่ามีขอบเขตความรับผิดชอบยังไงบ้าง

โดยเฉพาะเรื่องของทุนประกันที่ต้องดูให้ดี ๆ เพราะการซ่อมบำรุงแต่ละครั้ง อาจมีราคาค่าซ่อมสูงกว่าวงเงินที่กำหนด จนทำให้คุณต้องเสียทั้งค่าส่วนต่าง และค่า Excess ไปพร้อม ๆ กันได้ หากในจุดไหนที่ไม่มั่นใจ ควรปรึกษาเจ้าหน้าที่ประกันเพื่อสิทธิประโยชน์ของตัวคุณเอง

จะเห็นได้ว่าการเคลมประกันไม่มีคู่กรณี ไม่เสียค่า Excess ไม่ใช่เรื่องยากอย่างที่คิด เพียงทำตามขั้นตอนเคลมยังไงไม่ให้เสียค่า Excess ตามที่เราเอามาบอกต่อ ก็ช่วยให้คุณประหยัดเงินเมื่อแจ้งเคลมได้หลายพันบาท แต่ทั้งนี้แนะนำให้ศึกษารายละเอียดและเงื่อนไขในกรมธรรม์ให้ดี เพื่อป้องกันปัญหากวนใจที่อาจเกิดขึ้นตามมาเมื่อต้องเคลมประกันรถยนต์

คำจำกัดความ

| ภาคบังคับ | ส่วนที่จำต้องทำ |

| มุ่งร้าย | คิดปองร้าย, คิดร้าย |

| ลักไก่ | ใช้อุบายลวงให้หลง, หลอกล่อให้เข้าใจผิด |

| อุบาย | วิธีการอันแยบคาย, เล่ห์เหลี่ยม, เล่ห์กล, ชั้นเชิง |

| เลื่อนลอย | ไม่อยู่กับร่องกับรอย, ไม่คงที่, ไม่แน่นอน |