“ฟรีแลนซ์” ห้ามป่วย ห้ามพัก ห้ามรัก ห้ามตาย คือวลีที่อยู่คู่กันมาแต่ไหนแต่ไร ส่งผลให้การ ทำประกันสุขภาพ สำหรับสายงานนี้มีความสำคัญเป็นอันดับต้น ๆ เพราะวลีดังกล่าวมันห้ามกันได้ที่ไหนล่ะ !? ดังนั้นหากคุณรักในสายอาชีพนี้แล้วล่ะก็ จำเป็นจะต้องดูแลร่างกายตัวเองให้แข็งแรง บวกกับเตรียม “แผนสำรอง” ให้ชีวิตมีความพร้อมอยู่เสมออย่างเช่นการ ทำประกัน ที่คุณเลือกความคุ้มครองได้เอง !

MrKumka จะพาทุกคนที่เป็น “ฟรีแลนซ์” ไปดูความสำคัญของการมีประกันสุขภาพ แม้ว่าจะดูแลสุขภาพดีแค่ไหน ประกันสุขภาพคือสิ่งที่ขาดไม่ได้ในคนวัยทำงานยุคนี้ ประกันกลุ่มจากบริษัทไม่มีคุ้มครอง ต้องมองที่การดูแลตัวเองเป็นสำคัญ ต้องรู้อะไร ตระเตรียมอะไรบ้าง ตามไปดูกัน

เหตุผลที่ชาวฟรีแลนซ์ควรทำประกันสุขภาพ OPD

สำหรับเหตุผลหรือปัจจัยสำคัญ ที่สายฟรีแลนซ์ควรทำประกันสุขภาพ OPD ก็มีทั้งหมด 3 ข้อหลัก ๆ ดังนี้

-

1. ทุกนาทีมีค่า รีบรักษารีบหาย

สำหรับชาวฟรีแลนซ์แน่นอนว่าทุกนาทีแสนจะเป็นเงินเป็นทอง การทำประกันสุขภาพผู้ป่วยนอก (OPD) จะช่วย “ลด” ระยะเวลาในการหาหมอ รวมถึงช่วย “เพิ่ม” ทางเลือกในการรักษาได้ค่อนข้างมาก เนื่องจากสามารถหาหมอที่ไหนก็ได้ ตามโรงพยาบาลในเครือข่าย ไม่ต้องรอคิวตรวจนานให้ว้าวุ่นใจ

-

2. ใช้ร่างกายหนัก มีประกันไว้ให้อุ่นใจ

อย่างที่ชาวฟรีแลนซ์รู้ดีอยู่แล้วว่า สายอาชีพของเรานั้นทำงานไม่เป็นเวลาเอาซะเลย แถมในเรื่องอาหารการกินกินก็เน้นสะดวก กินง่าย รวดเร็ว พร้อมทำงานต่อทุกย่างก้าว หากเป็นในช่วงแรก ๆ ที่อายุยังน้อยบอกเลยว่าหนักแค่ไหนก็สู้ แต่อายุของเราก็ไม่ได้หยุดอยู่ที่เดิมใช่ไหมล่ะ ? แน่นอนว่าความเหนื่อยล้าต่าง ๆ ย่อมส่งผลต่อร่างกายในระยะยาวแน่นอน

ดังนั้นการทำประกันคุ้มครองผู้ป่วยนอก (OPD) “แบบเหมาจ่าย” ไม่จำกัดค่ารักษาต่อครั้ง รวมถึงไม่แยกค่าใช้จ่ายอื่น ๆ ให้ปวดหัว ก็ถือเป็น “หลักประกัน” ที่ช่วยลดภาระค่ารักษาพยาบาลและค่าใช้จ่ายอื่น ๆ ในอนาคตได้ค่อนข้างมาก

-

3. เงินเก็บไม่ร่อยหรอ

งานเยอะ=เงินเยอะ งานน้อย=เงินน้อย วิถีของชาวฟรีแลนซ์ที่ต้องคอยลุ้นกันอยู่ทุกเดือน ด้วยปัญหาใหญ่ที่เกี่ยวเนื่องกับเรื่องเงินทอง ๆ แล้วล่ะก็ การบริหารเรื่องเงินให้ดีจึงถือเป็นเรื่องสำคัญ “มาก” หากไม่ต้องการเผชิญหน้ากับค่ารักษาพยาบาลที่หนักอึ้ง จนเงินที่เก็บหอมรอมริบมาอย่างยากลำบาก หมดไปกับค่ายาและค่าหมอ การทำประกัน ก็ถือเป็นอีกหนึ่งหนทางที่ช่วยต่อลมหายใจชาวฟรีแลนซ์ได้ดีเลยล่ะ !

นอกจากการทำประกันชีวิตของชาวฟรีแลนซ์ จะเป็นหลักประกันความเสี่ยงแล้วล่ะก็ ยังมีผลประโยชน์เพิ่มเติมตามมาอีกด้วย นั่นก็คือสามารถนำค่าเบี้ยประกันไปใช้ยื่น “ลดหย่อนภาษี” ตามที่สรรพากรกำหนดได้อีกด้วย

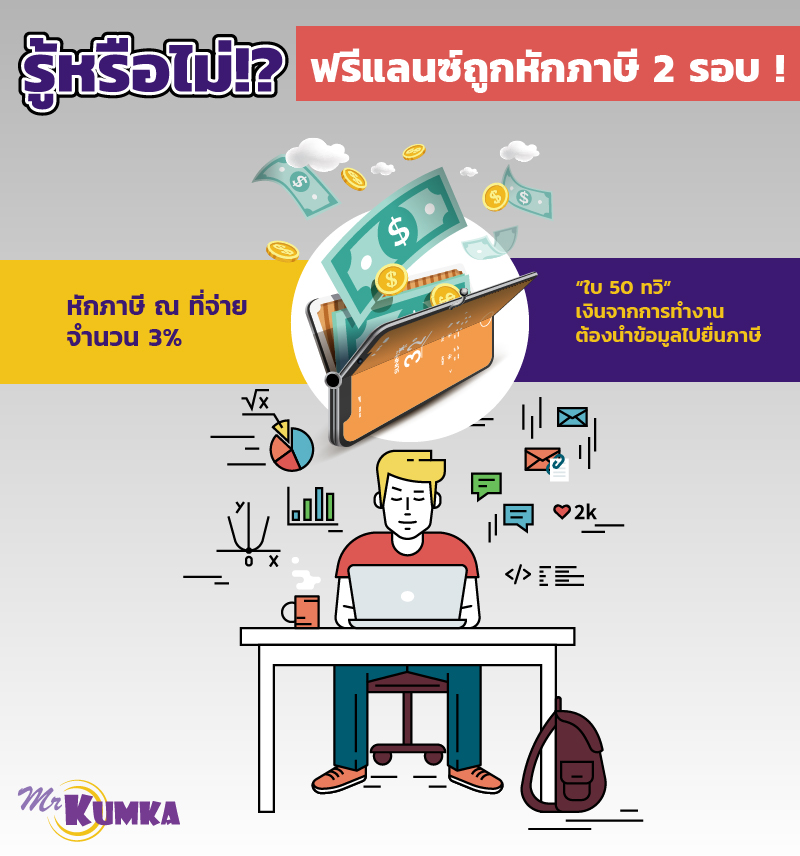

รู้หรือไม่ !? ฟรีแลนซ์ถูกหักภาษี 2 รอบ !

ภาษีที่ชาวฟรีแลนซ์ “จำเป็น” จะต้องถูกหักซ้ำซ้อน ก็แบ่งออกเป็น 2 ส่วนหลัก ๆ ดังนี้

- หักภาษี ณ ที่จ่าย จำนวน 3%

- คำนวณภาษีจาก “รายได้สะสม” ที่ได้รับจากผู้ว่าจ้าง หรือพูดง่าย ๆ ก็คือเป็นการคำนวณเงินได้สุทธิว่าอยู่ขั้นใด และคำนวณภาษีที่ต้องจ่าย หากมากกว่า 3% ที่โดนหัก ณ ที่จ่ายไปแล้ว ฟรีแลนซ์ก็จะต้อง “จ่ายเพิ่ม” แต่ถ้าหากน้อยกว่าก็สามารถ “ขอคืน” ได้

สิ่งที่ฟรีแลนซ์ต้องเตรียมให้พร้อมก่อนยื่นภาษี

- ต้องคอยจดบันทึกอย่างละเอียดว่า “ได้เงินมาจากที่ไหน จำนวนเท่าไร”

- เก็บเอกสาร “ใบหักภาษี ณ ที่จ่าย” หรือ “ใบ 50 ทวิ” ทุกครั้งที่ได้รับเงินจากการทำงาน เนื่องจากต้องนำข้อมูลในเอกสารไปยื่นภาษี โดยจะต้องเป็นรายได้ที่ “เกิน” 1,000 บาทขึ้นไป

วิธีคำนวณ “รายได้สุทธิ” ฉบับฟรีแลนซ์

เกณฑ์เงินได้สุทธิของฟรีแลนซ์จะใช้การคำนวณเหมือนกับมนุษย์เงินเดือน นั่นก็คือ “รายได้-ค่าใช้จ่าย-ค่าลดหย่อนภาษี=เงินได้สุทธิ” ซึ่งของฟรีแลนซ์จะอยู่ในส่วนของ “เงินได้ประเภทที่ 2” ตามประมวลกฎหมายรัษฎากร หรือ “เงินได้มาตรา 40(2)”

**มาตรา 40(20) เงินได้จากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เงินค่าเช่าบ้าน หรือจากการรับทำงานให้ ไม่ว่าหน้าที่หรือตำแหน่งงาน หรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว ฯลฯ

หมายเหตุ : “ค่าใช้จ่าย” จะใช้การหักแบบเหมา 50% แต่ไม่เกิน 100,000 บาท

วิธีคำนวณ “ภาษี” ฉบับฟรีแลนซ์

สำหรับวิธีการคำนวณภาษีของฟรีแลนซ์ ก็จะใช้วิธีการคำนวณแบบเดียวกับมนุษย์เงินเดือนเช่นเดียวกัน นั่นก็คือ “เงินได้สุทธิxอัตราภาษี” ซึ่งมีเกณฑ์อัตราภาษีตามขั้นเงินได้สุทธิต่อปี ดังนี้

- เงินได้สุทธิ 0-150,000 ได้รับการยกเว้น

- เงินได้สุทธิ 150,001-300,000 อัตราภาษี 5%

- เงินได้สุทธิ 300,001-500,000 อัตราภาษี 10%

- เงินได้สุทธิ 500,001-750,000 อัตราภาษี 15%

- เงินได้สุทธิ 750,001-1,000,000 อัตราภาษี 20%

- เงินได้สุทธิ 1,000,001-2,000,000 อัตราภาษี 25%

- เงินได้สุทธิ 2,000,001-5,000,000 อัตราภาษี 30%

- เงินได้สุทธิมากกว่าหรือเท่ากับ 5,000,001 อัตราภาษี 35%

สิทธิประโยชน์ทางภาษีของ “ประกันสุขภาพ” สำหรับชาวฟรีแลนซ์

สำหรับสิทธิประโยชน์ทางภาษีของชาวฟรีแลนซ์ก็มีหลายรายการ โดยขึ้นอยู่กับสถานภาพและภาระของแต่ละคนเป็นสำคัญ เช่น การซื้อกองทุน LTF RMF ประกันชีวิต ประกันสังคม และประกันสุขภาพ เป็นต้น ดังนั้นในช่วงที่ยื่นภาษีอย่าลืมกรอกรายละเอียดในส่วนนี้ให้ครบถ้วน เพื่อรักษาผลประโยชน์ของตัวเองให้ได้มากที่สุด

การเลือกซื้อประกันที่จ่ายเบี้ยเพียงครั้งเดียว ถือเป็นช่องทางในการ “ลด” ความยุ่งยากได้ค่อนข้างมาก และจะดีกว่าไหม ? หากฟรีแลนซ์เลือกทำประกันหรือเน้นการลงทุน ที่จ่ายเพียงครั้งเดียวต่อปี แต่อย่าลืมว่าการลงทุนถือเป็น “สิทธิพิเศษเพิ่มเติม” คุณควรให้ความสำคัญกับความคุ้มครองเป็นอันดับหนึ่ง แต่ถ้าหากคุณยังไม่มีกรมธรรม์ในใจ สามารถเข้าไปเช็คเบี้ยประกันได้ที่เว็บไซต์ MrKumka.com เพียงเท่านี้คุณก็จะได้เบี้ยประกันและความคุ้มครองที่ตอบโจทย์ตามความต้องการแล้ว !