หากคุณกำลังมองหาตัวช่วยดี ๆ ที่ให้ความคุ้มครองด้านค่าใช้จ่ายจากโรคภัยไข้เจ็บ ประกันสุขภาพช่วยคุณได้ เพราะยุคสมัยที่เปลี่ยนแปลงไป ทำให้มีปัจจัยที่ก่อให้เกิดโรคภัยได้ง่าย อาทิ อาหารการกิน สิ่งแวดล้อม หรือแม้แต่พฤติกรรมของคุณเอง ซึ่งอาจนำมาซึ่งการ “สูญเสีย” เงินจำนวนมากไปกับค่ารักษาพยาบาล

มาลองเช็กตัวเองดูสิว่ามีประกันสุขภาพให้อุ่นใจแล้วหรือยัง ? หากยังไม่มีหรือยังไม่รู้ว่าจะทำประกันประเภทไหน มิสเตอร์ คุ้มค่า จะพาคุณไปหาข้อมูลเพิ่มเติมพร้อม ๆ กัน

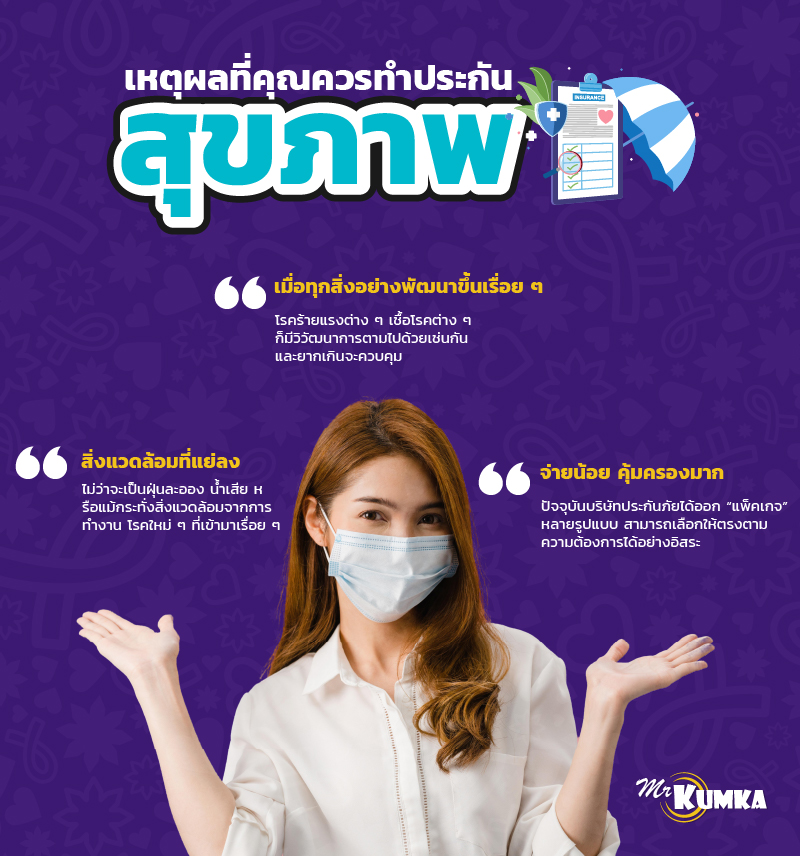

เหตุผลที่คุณควรทำประกันสุขภาพ

การทำประกันสุขภาพ ถือว่ามีความ “จำเป็น” มากขึ้นเรื่อย ๆ ตามกาลเวลาที่เปลี่ยนไป เพราะอย่างที่ทราบกันดีว่ามีปัจจัยสุ่มเสี่ยงมากมายอยู่รอบตัว ซึ่งความจำเป็นที่คุณควรทำประกันสุขภาพก็มีดังนี้

-

สิ่งแวดล้อมที่แย่ลง

ไม่ว่าคุณจะอาศัยอยู่ภูมิภาคไหนในประเทศไทย ก็ปฏิเสธไม่ได้เลยว่ามีความเสี่ยงที่จะเกิดโรค อันเนื่องมาจากสิ่งแวดล้อมได้ง่ายมาก ไม่ว่าจะเป็นฝุ่นละออง น้ำเสีย หรือแม้กระทั่งสิ่งแวดล้อมจากการทำงาน เรียกได้ว่าเสี่ยงต่อการเป็นโรคมากกว่าเมื่อก่อนเป็นเท่าตัว

-

โรคใหม่ ๆ ที่เข้ามาเรื่อย ๆ

เมื่อทุกสิ่งอย่างพัฒนาขึ้นเรื่อย ๆ แน่นอนว่าเชื้อโรคต่าง ๆ ก็มีวิวัฒนาการตามไปด้วยเช่นกัน อย่างไวรัสโคโรน่า (โควิด-19) รวมถึงโรคร้ายแรงต่าง ๆ ที่ยากเกินจะควบคุม ดังนั้นการทำประกันสุขภาพ จะช่วยแบ่งเบาภาระค่าใช้จ่ายกรณีเกิด “เหตุไม่คาดฝัน” ได้

-

จ่ายน้อย คุ้มครองมาก

หลายคนเข้าใจว่า “ประกันสุขภาพ = แพง” แต่คุณรู้ไหมว่าในปัจจุบันบริษัทประกันภัยได้ออก “แพ็คเกจ” หลายรูปแบบ ชนิดที่ว่าสามารถเลือกให้ตรงตามความต้องการได้อย่างอิสระ โดยไม่ต้อง “จำใจ” ควักกระเป๋าให้เข้าเนื้อเลย

ประกันสุขภาพมีกี่ประเภท อะไรบ้าง ?

ประกันสุขภาพสามารถแบ่งตามความคุ้มครองได้ 5 ประเภท ดังนี้

-

1. ประกันสุขภาพผู้ป่วยใน หรือ ประกัน IPD

ให้ความคุ้มครองในกรณีที่ต้องรักษาตัวในโรงพยาบาล “ติดต่อกัน” ไม่น้อยกว่า 6 ชั่วโมง โดยคุณจะต้องเช็กให้ดีว่ากรมธรรม์ที่สนใจให้ความคุ้มครองโรคอะไรบ้าง รวมถึงให้ความคุ้มครองค่ารักษา ค่าห้อง และอื่น ๆ เป็นจำนวนเงินเท่าไหร่

-

2. ประกันสุขภาพผู้ป่วยนอก หรือ ประกัน OPD

ให้ความคุ้มครองในกรณีที่รักษาตัวในโรงพยาบาล แต่ “ไม่จำเป็น” ต้องแอดมิด ซึ่งในส่วนนี้จะให้ความคุ้มครองเฉพาะค่าตรวจ และค่ายา เป็นต้น

-

3. ประกันโรคร้ายแรง

ครอบคลุมการรักษาโรคร้ายแรงโดยเฉพาะ และรองรับการรักษาโรคที่ใช้เวลามาก บวกกับมีค่าใช้จ่ายสูง นอกจากนี้ก็ยังครอบคลุมในส่วนของการบาดเจ็บร้ายแรง ที่จำเป็นต้องใช้ผู้เชี่ยวชาญในการรักษาด้วย

-

4. ประกันอุบัติเหตุ

ให้ความคุ้มครองค่ารักษาพยาบาลที่เกิดจากอุบัติเหตุต่าง ๆ ตั้งแต่บาดเจ็บเล็กน้อยไปจนถึงทุพพลภาพและเสียชีวิต

-

5. ประกันชดเชยรายได้

ให้ความคุ้มครองในเรื่องของการจ่าย “ค่าสินไหมทดแทน” กรณีที่ผู้เอาประกันป่วยหรือบาดเจ็บ ส่งผลให้ไม่สามารถไปทำงานได้ตามปกติ