คนที่อยากมีรถ ต้องการซื้อรถยนต์คู่ใจสักคันในรูปแบบผ่อนชำระมีการกู้สินเชื่อรถยนต์มาเพื่อซื้อ อาจมีข้อสงสัยในคำว่า เครดิตบูโรและแบล็คลิสต์ว่ามันคืออะไร มีผลต่อการอนุมัติ สินเชื่อเช่าซื้อรถยนต์ อย่างไร? ซึ่งต้องบอกก่อนว่าจริงๆ ทั้ง 2 คำนี้ “ไม่เกี่ยวข้อง” กันเลย แม้ในหลายๆ บริบทมักจะถูกพ่วงใช้พูดถึงใกล้เคียงกัน ทั้งเครดิตทั้งแบล็คลิสต์ที่ไม่มีใครอยากติดจะมีความหมายที่แตกต่างกันอย่างไร วันนี้ มิสเตอร์ คุ้มค่า จะมาเล่าให้ฟัง ยิ่งคนจะซื้อรถต้องห้ามพลาด

เครดิตบูโรไม่ใช่แบล็คลิสต์ ความเข้าใจผิดๆของคนอยากขอสินเชื่อเช่าซื้อรถยนต์

ต้องขอย้ำอีกครั้งว่า “เครดิตบูโร vs แบล็คลิสต์” มีความหมายที่แตกต่างกันอย่างชัดเจน แต่ถ้าหากคุณยังมองภาพไม่ออก เราเตรียมข้อมูลมาให้คุณแล้ว!

ความหมายของ “เครดิตบูโร”

“เครดิตบูโร” คือชื่อเรียกของ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (National Credit Bureau) ทำหน้าที่ในการรวบรวมข้อมูลเครดิตจากสถาบันการเงินที่เป็นสมาชิก โดยที่สถาบันการเงินและเจ้าของข้อมูล สามารถเรียกดูรายงานข้อมูลได้ตามที่กฎหมายกำหนด ซึ่งในรายงานจะประกอบไปด้วยพฤติกรรมการชำระเงิน ทั้งประวัติดีและล่าช้า เพื่อให้สถาบันการเงินใช้ “ประกอบ” การตัดสินใจพิจารณาสินเชื่อในอนาคต

แบล็คลิสต์คืออะไร ?

หลายคนเข้าใจว่าที่ขอ สินเชื่อเช่าซื้อรถยนต์ ไม่ผ่านเพราะ “ติดแบล็คลิสต์” ซึ่งในความเป็นจริงแล้วไม่ใช่เพราะเครดิตบูโร อย่างที่บอกไปแล้วว่าเครดิตบูโรมีหน้าที่เพียงเก็บข้อมูลและรายงานข้อมูลการชำระเงินของลูกค้าที่ขอสินเชื่อเท่านั้น “เครดิตบูโร ไม่ได้มีหน้าที่อนุมัติสินเชื่อ” แต่อย่างใด

และการติดแบล็คลิสต์คือการที่บุคคลใดก็ตามมีประวัติในการชำระหนี้ไม่ตรงตามกำหนด หรือมีติดหนี้บัตรเครดิตคงค้างเกิน 90 วัน ซึ่งประวัติที่ว่านี้จะถูกไปบันทึกในเครดิตบูโรนั่นเอง

ยกตัวอย่าง : หากคุณต้องการขอเช่าซื้อรถยนต์กับไฟแนนซ์รถยนต์ เมื่อทางไฟแนนซ์เรียกดูข้อมูลเครดิตของคุณกับเครดิตบูโร พบว่ามีประวัติหนี้ค้างชำระเกิน 90 วัน ไม่ว่าจะเป็นบัตรเครดิต, ผ่อนบ้าน, วงเงินสินเชื่อ หรืออื่นๆ “ไฟแนนซ์รถยนต์ที่เป็นผู้พิจารณาเพื่ออนุมัติสินเชื่อ” อาจจะอนุมัติหรือไม่อนุมัติก็ได้ขึ้นอยู่กับดุลยพินิจและการพิจารณาโดยมีข้อมูลเครดิตบูโรของคุณเป็นหนึ่งปัจจัยหลักในการพิจารณาสินเชื่อ

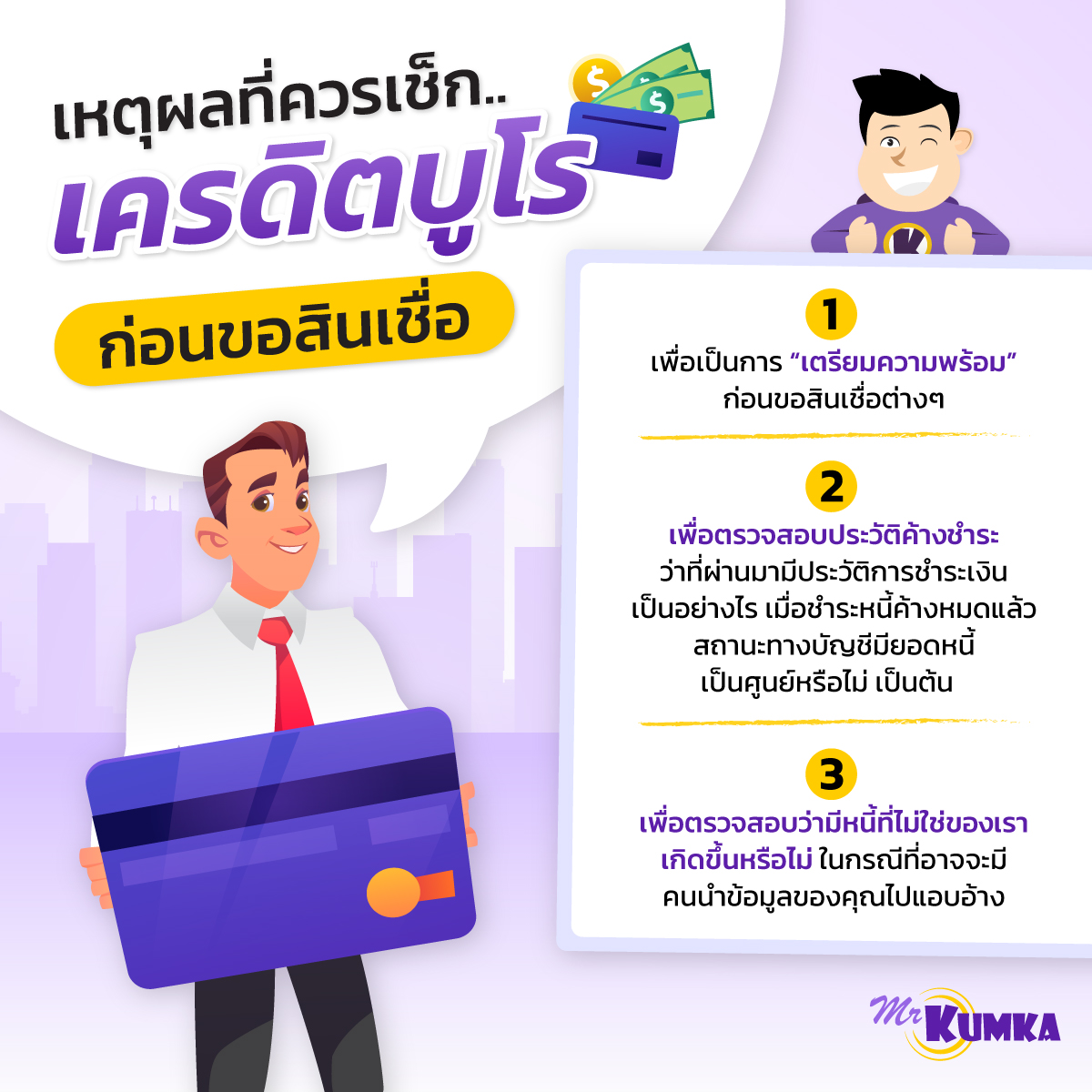

เหตุผลที่ควรเช็กเครดิตบูโรก่อนขอสินเชื่อ

- 1. เพื่อเป็นการ “เตรียมความพร้อม” ก่อนขอสินเชื่อต่างๆ

- 2. เพื่อตรวจสอบประวัติค้างชำระ ว่าที่ผ่านมามีประวัติการชำระเงินเป็นอย่างไร เมื่อชำระหนี้ค้างหมดแล้ว สถานะทางบัญชีมียอดหนี้เป็นศูนย์หรือไม่ เป็นต้น

- 3. เพื่อตรวจสอบว่ามีหนี้ที่ไม่ใช่ของเราเกิดขึ้นหรือไม่ ในกรณีที่ “อาจจะ” มีคนนำข้อมูลของคุณไปแอบอ้าง

ตามกฎหมายกำหนดเอาไว้ว่า เครดิตบูโรจะเก็บข้อมูลไว้ได้ไม่เกิน 36 เดือน หรือ 3 ปี โดยจะมีข้อมูลใหม่มาแทนที่ข้อมูลเก่าไปเรื่อย ๆ ทุกเดือน หากคุณรู้ตัวว่ามีประวัติค้างชำระ ที่ส่งผลต่อการอนุมัติสินเชื่อ ก็ควรจะทำการชำระให้เรียบร้อย จนบัญชีของคุณกลับมาเป็นปกติ แต่ถ้าหากคุณมีรถยนต์อยู่แล้วแต่อยากหาเงินด่วนเพื่อสำรองไว้ใช้จ่ายฉุกเฉิน สามารถ “เปรียบเทียบสินเชื่อรถยนต์” เปลี่ยนรถที่มีเป็นเงินสด กับ มิสเตอร์ คุ้มค่า ได้ตลอด 24 ชั่วโมง รับรองว่าคุณจะได้รับวงเงินสินเชื่อที่น่าประทับใจอย่างแน่นอน