หัวข้อที่น่าสนใจ

- ดอกเบี้ยรถยนต์ คืออะไร ?

- อัตราดอกเบี้ยแบบคงที่

- อัตราดอกเบี้ยแบบลดต้นลดดอก

- อัตราดอกเบี้ยรถใหม่ คิดยังไง ?

- ปี 2567 แต่ละธนาคารคิดดอกเบี้ยรถใหม่เท่าไหร่ ?

- 1. ธนาคารกสิกร

- 2. ธนาคารไทยพาณิชย์

- 3. ธนาคารกรุงศรีฯ

- 4. ธนาคารทหารไทยธนชาต

- 5. ธนาคารทิสโก้

- 6. ธนาคารเกียรตินาคิน

- ที่เขาบอกว่ารถใหม่โปะดอกเบี้ยไม่ได้ จริง ๆ มันเป็นยังไง ?

ในปีนี้ 2567 ใครที่กำลังเล็งรถใหม่ หรือกำลังจะรีไฟแนนซ์รถ อยากให้เข้าใจรายละเอียดของดอกเบี้ยรถใหม่จากทุกธนาคารกันสักหน่อยก่อนว่ามีเงื่อนไขอะไรที่ควรรู้บ้าง รวมถึงดอกเบี้ยแบบลดต้นลดดอกคืออะไร การคำนวณหาดอกเบี้ยและวิธีช่วยให้คุณจ่ายน้อยกว่า พร้อมความต่างดอกเบี้ยแบบคง ตามไปอ่านเพิ่มเติมในบทความนี้กันได้เลย มิสเตอร์ คุ้มค่า ลิสต์มาให้หมดแล้ว

ดอกเบี้ยรถยนต์ คืออะไร ?

อยากให้ทำความเข้าใจกันตั้งแต่ต้น ว่าดอกเบี้ยรถยนต์ คือ อัตราดอกเบี้ยเงินกู้สำหรับซื้อรถใหม่ โดยจะคิดอัตราดอกเบี้ยแบบคงที่ (Flat Rate) จากยอดเงินกู้ทั้งจำนวนตลอดระยะเวลาที่ต้องผ่อนชำระ ต่างจากเงินกู้ซื้อบ้านที่คิดอัตราดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) หรือคิดดอกเบี้ยแบบรายวันตามจำนวนเงินต้น

อัตราดอกเบี้ยแบบคงที่

คือการคิดดอกเบี้ยจากยอดเงินกู้ตามสัญญา แล้วนำเงินจำนวนนี้มาคิดดอกเบี้ยตั้งแต่วันแรกที่เริ่มกู้ จนถึงวันครบกำหนดสัญญา ซึ่งการคิดดอกเบี้ยแบบนี้จะเสียดอกเท่ากันทุกงวด ตั้งแต่งวดแรกจนถึงงวดสุดท้าย

อัตราดอกเบี้ยแบบลดต้นลดดอก

เป็นการคำนวณดอกเบี้ยจากยอดเงินต้นคงเหลือในแต่ละวัน โดยเป็นการคำนวณรายวัน และจะได้รับชำระเมื่อครบกำหนดในแต่ละงวดตามเงื่อนไขที่ตกลงไว้ ทำให้ในช่วงแรกจะเสียดอกเบี้ยในจำนวนที่สูง และเงินต้นลดลงอ่างช้า ๆ โดยการคิดแบบนี้จะเสียดอกเบี้ยลดลงทุกงวด ตลอดระยะเวลาที่ผ่อน

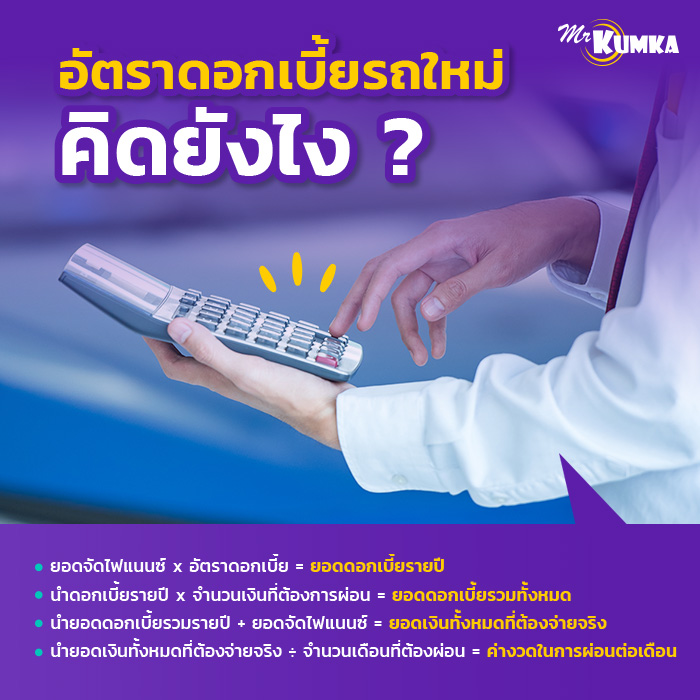

อัตราดอกเบี้ยรถใหม่ คิดยังไง ?

หลายคนอาจมองว่าการคิดดอกเบี้ยรถใหม่ เป็นการคำนวณที่ไม่จำเป็น แค่รู้ยอดที่ต้องจ่ายต่อเดือนเป็นสำคัญ แต่ในความเป็นจริงแล้ว ชุดความคิดนี้ไม่ถูกต้องเอาซะเลย ไม่ว่ายังไงจำเป็นต้องรู้ยอดรวมเบ็ดเสร็จทั้งหมด เพราะมันคือเงินทั้งหมดที่ต้องจ่ายออกไปในการครอบครองรถ โดยมีวิธีการคิด ดังนี้

- ยอดจัดไฟแนนซ์ x อัตราดอกเบี้ย = ยอดดอกเบี้ยรายปี

- นำดอกเบี้ยรายปี x จำนวนเงินที่ต้องการผ่อน = ยอดดอกเบี้ยรวมทั้งหมด

- นำยอดดอกเบี้ยรวมรายปี + ยอดจัดไฟแนนซ์ = ยอดเงินทั้งหมดที่ต้องจ่ายจริง

- นำยอดเงินทั้งหมดที่ต้องจ่ายจริง ÷ จำนวนเดือนที่ต้องผ่อน = ค่างวดในการผ่อนต่อเดือน

ตัวอย่างการคำนวณ :

ราคารถยนต์ที่ต้องการซื้อ คือ 500,000 บาท วางเงินดาวน์ 30% คือ 150,000 บาท ยอดจัดไฟแนนซ์ที่เหลือ จะอยู่ที่ 350,000 บาท ถ้าเลือกผ่อน 4 ปี ในอัตราดอกเบี้ย 5.4% จะต้องคำนวณดังนี้

- 350,000 (ยอดจัดไฟแนนซ์) x 5.4% (อัตราดอกเบี้ย) = 18,900 บาท (ยอดดอกเบี้ยรายปี)

- 18,900 บาท (ดอกเบี้ยรายปี) x 4 (จำนวนปีที่ต้องการผ่อน) = 75,600 บาท (ยอดดอกเบี้ยรวมทั้งหมด)

- 75,600 บาท (ดอกเบี้ยรวมรายปี) + 350,000 บาท (ยอดจัดไฟแนนซ์) = 425,600 บาท (ยอดเงินทั้งหมดที่ต้องจ่าย)

- 425,600 (ยอดเงินทั้งหมดที่ต้องจ่าย) ÷ 48 (จำนวนเดือนที่ต้องผ่อน) = 8,866.66 บาท (ค่างวดในการผ่อนต่อเดือน)

ปี 2567 แต่ละธนาคารคิดดอกเบี้ยรถใหม่เท่าไหร่ ?

สำหรับคนที่อยากจัดไฟแนนซ์รถยนต์ มิสเตอร์ คุ้มค่า ลิสต์ดอกเบี้ยรถใหม่ 2567 ของแต่ละธนาคารมาให้เปรียบเทียบครบจบในที่เดียว จะมีอะไรบ้างตามไปดูกันเลย

-

1. ธนาคารกสิกร

- อัตราดอกเบี้ยรถมือ 1 :คงที่ร้อยละ 2.00%-5.50% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 3.82%-9.78% ต่อปี

- อัตราดอกเบี้ยรถจักรยานยนต์ใหม่ : คงที่ร้อยละ 9.00%-14.00% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 16.22%-22.24% ต่อปี

- อัตราดอกเบี้ยรถบรรทุก และรถพ่วงใหม่ : คงที่ร้อยละ 2.80%-8.00% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 6.94%-13.69% ต่อปี

-

2. ธนาคารไทยพาณิชย์

- อัตราดอกเบี้ยราคารถใหม่ ทุกยี่ห้อ : คงที่ร้อยละ 5.87% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 10% ต่อปี

-

3. ธนาคารกรุงศรีฯ

- อัตราดอกเบี้ยรถใหม่ : คงที่ร้อยละ 2.80%-8.00% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 5.73%-15.81% ต่อป

- อัตราดอกเบี้ยรถบรรทุก และรถพ่วงใหม่ : คงที่ร้อยละ 2.80%-8.00% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 5.13%-13.69% ต่อป

-

4. ธนาคารทหารไทยธนชาต

- อัตราดอกเบี้ยรถยนต์ใหม่ : คงที่ร้อยละ 2.75%-5.60% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 5.21%-10.00% ต่อปี

- อัตราดอกเบี้ยรถบรรทุก และรถพ่วงใหม่ : คงที่ร้อยละ 4.35%-5.60% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 8.10%-10.00% ต่อปี

-

5. ธนาคารทิสโก้

- อัตราดอกเบี้ยรถยนต์ใหม่ : คงที่ร้อยละ 3.00%-5.00% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 5.67%-9.24% ต่อปี

- อัตราดอกเบี้ยรถจักรยานยนต์ใหม่ : คงที่ร้อยละ 4.00%-8.00% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 7.47%-14.35% ต่อปี

- อัตราดอกเบี้ยรถบรรทุก และรถพ่วงใหม่ : คงที่ร้อยละ 4.00%-7.00% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 7.47%-12.68% ต่อปี

-

6. ธนาคารเกียรตินาคิน

- อัตราดอกเบี้ยรถยนต์ใหม่ : คงที่ร้อยละ 2.35%-5.50% ต่อปี / อัตราดอกเบี้ยที่แท้จริง 4.20%-10.00% ต่อปี

นอกจากจะให้ความสำคัญในเรื่องดอกเบี้ยรถใหม่แล้ว การให้ความสำคัญกับ “ ประกันรถยนต์ ” เป็นหนึ่งสิ่งที่ไม่ควรมองข้าม ตามปกติรถรุ่นใหม่ ป้ายแดงควรจะได้ความคุ้มครองอย่างครอบคลุม แต่ควรจะเลือกแบบไหนที่ตอบโจทย์ แนะนำให้เข้ามาเปรียบเทียบประกันรถยนต์ และเช็คประกันรถยนต์กับ มิสเตอร์ คุ้มค่า ก่อน เพื่อให้รถรถใหม่ของคุณได้รับการปกป้อง ดูแลอย่างตอบโจทย์ อุ่นใจตลอดการเดินทาง

ดอกเบี้ยรถใหม่ vs รถมือสอง ต่างกันไหม ?

หากคุณเป็นหนึ่งในคนที่กำลังมองหารถใหม่ ที่ไม่ใช่รถมือ 1 คงเกิดความสงสัยอยู่ไม่น้อย ว่าดอกเบี้ยรถใหม่เหมือนหรือต่างกับรถมือสองไหม? คำตอบคือ “ต่างกัน” โดยอัตราดอกเบี้ยรถออกใหม่จะต่ำกว่ารถมือสองที่สูงกว่าเกือบเท่าตัว

เหตุผลที่อัตราดอกเบี้ยรถมือสองแพงกว่า เป็นเพราะว่ารถมือสองต้องมี “ค่าเสื่อมราคา” ยิ่งใช้งานมานานก็ยิ่งมีค่าเสื่อมราคาทุกปี นอกจากนี้ยังมีค่าซ่อมแซม ค่าบำรุง ไปจนถึงค่าเปลี่ยนอะไหล่ ค่าแรง และอื่น ๆ จนเกิดเป็น “ภาระทางการเงิน” ที่ทำให้เจ้าของรถไม่สามารถผ่อนชำระค่างวดต่อไปได้จนถูกยึด

สรุปง่าย ๆ สำหรับประเด็นอัตราดอกเบี้ยรถมือสองแพงกว่าอัตราดอกเบี้ยรถใหม่ เป็นเพราะทางสถาบันทางการเงินต้องคิดค่าความเสี่ยงเข้าไปด้วย โดยความเสี่ยงที่ทำให้คิดแบบนี้ เปรียบได้กับค่าความเสี่ยงที่ผู้ขอสินเชื่อ หรือผู้ที่ต้องการซื้อรถมือสองยอมจ่ายนั่นเอง

ที่เขาบอกว่ารถใหม่โปะดอกเบี้ยไม่ได้ จริง ๆ มันเป็นยังไง ?

หลายคนอาจพอได้ยินมาบ้างแล้วว่า “รถยนต์ ไม่ว่าจะเป็นรถใหม่หรือรถเก่าสามารถโปะได้” ที่หมายถึงโปะยอดเงินต้น แต่ในส่วนของดอกเบี้ยยังคงเดิม เนื่องจากเป็นดอกเบี้ยแบบคงที่ ต่างจากดอกเบี้ยแบบลดต้นลดดอก พูดง่าย ๆ ว่าต่อให้จ่ายค่ารถมากเท่าไหร่ ดอกเบี้ยจะไม่ลดลงตามไปด้วย เพราะคำนวณล็อกไว้แล้ว

แต่ถ้าในกรณีที่มีเงินก้อน แนะนำให้ “ปิดหนี้รถ” ไปเลยจะดีกว่า ไม่ต้องมาทยอยโปะทีละเดือน เพราะไม่ว่ายังไงดอกเบี้ยจะไม่มีทางลดลง แต่ถ้าอยากลดดอกเบี้ยหรือลดภาระค่าใช้จ่ายในแต่ละเดือนจริง ๆ “รีไฟแนนซ์” อาจเป็นตัวเลือกที่ดีกว่าการโปะ โดยมีรายละเอียดดังนี้

อยากรีไฟแนนซ์รถ ต้องทำยังไง ?

อยากให้ดอกเบี้ยรถใหม่ลดลง แต่ไม่มีเงินก้อนมาปิดหนี้ สิ่งที่ทำได้ดีที่สุดในตอนนี้คือการรีไฟแนนซ์ โดยมีขั้นตอนการดำเนินการดังนี้

- ตรวจสอบข้อมูลสินเชื่อปัจจุบัน ว่ามีเงินต้นคงเหลือเท่าไหร่ มีอัตราดอกเบี้ยและเงื่อนไขเป็นยังไง

- หาข้อมูล เปรียบเทียบและเลือกบริษัทที่มีบริการรีไฟแนนซ์

- ยื่นเอกสารคำร้องรีไฟแนนซ์

- รอการอนุมัติ

ข้อดีของการรีไฟแนนซ์ คือ ทำให้ยอดผ่อนต่อเดือนลดลง แถมยังสามารถรับเงินส่วนต่างจากเงินต้นที่จ่ายไปแล้ว ไปใช้จ่ายอเนกประสงค์ได้ตามต้องการ แต่ต้องแลกมาด้วยระยะเวลาในการผ่อนที่นานขึ้น เสียเวลาในการดำเนินการ และมีค่าใช้จ่ายในการทำเรื่อง

ไม่ว่าคุณสนใจจะซื้อรถมือ 1 หรือรถมือสอง ดอกเบี้ยรถใหม่ยังคงเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะจะทำให้คุณได้รู้ “ค่าใช้จ่าย” ที่ต้องแบกรับในแต่ละเดือน เพื่อวางแผนทางการเงินได้อย่างมีประสิทธิภาพ และนอกจากจะเช็คราคารถใหม่และอัตราดอกเบี้ยแล้ว อย่าลืมให้ความสำคัญกับประกันภัยรถยนต์ด้วย หากคุ้มครองครอบคลุม ตอบโจทย์ จะช่วยลดภาระค่าใช้จ่ายเมื่อเกิดอุบัติเหตุได้ดีมาก ๆ เลยล่ะ

คำจำกัดความ

| ค่าเสื่อมราคา | ค่าใช้จ่ายที่ทยอยตัดจากมูลค่าของสินทรัพย์ที่กิจการใช้ประโยชน์และเกินกว่า 1 ปีขึ้นไป |

| โปะ | พอก หรือปิดทับเข้าไปให้มาก ให้หนา, เพิ่ม, ทุ่ม |

| รีไฟแนนซ์ | การขอสินเชื่อจากสถาบันการเงินใหม่ เพื่อนำไปปิดหนี้กับสถาบันการเงินเดิม โดยได้รับผลประโยชน์ในเรื่องดอกเบี้ยต่ำกว่าเดิม |